RECURSO DE APELACIÓN

EXPEDIENTE: TEEM-RAP-046/2023

APELANTE: MORENA

AUTORIDAD RESPONSABLE: DIRECTORA EJECUTIVA DE ADMINISTRACIÓN, PRERROGATIVAS Y PARTIDOS POLÍTICOS DEL INSTITUTO ELECTORAL DE MICHOACÁN

MAGISTRADA: ALMA ROSA BAHENA VILLALOBOS

SECRETARIADO: MARÍA YANET PAREDES CABRERA Y FERNANDA ARIZPE MORALES

Morelia, Michoacán, a veintinueve de septiembre de dos mil veintitrés[1].

Sentencia que confirma el oficio IEM-DEAPyPP-288/2023 emitido por la Directora Ejecutiva de Administración, Prerrogativas y Partidos Políticos del Instituto Electoral de Michoacán, por ser la autoridad competente para solicitar el reintegro de remanentes.

CONTENIDO

3. REQUISITOS DE PROCEDENCIA 5

4. SÍNTESIS DE AGRAVIOS Y METODOLOGÍA 6

5.1. Falta de fundamentación y motivación 9

5.2. Vulneración al principio de irretroactividad 17

5.3. Vulneración a sus prerrogativas 20

GLOSARIO

|

Código Electoral: |

Código Electoral del Estado de Michoacán de Ocampo. |

|

Consejo General: |

Consejo General del Instituto Electoral de Michoacán. |

|

Constitución Federal: |

Constitución Política de los Estados Unidos Mexicanos. |

|

Decreto de reforma: |

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley General de Instituciones y Procedimientos Electorales, de la Ley General de Partidos Políticos, de la Ley Orgánica del Poder Judicial de la Federación, y se expide la Ley General de los Medios de Impugnación en Materia Electoral, publicado en el Diario Oficial de la Federación el dos de marzo. |

|

Directora Ejecutiva: |

Directora Ejecutiva de Administración, Prerrogativas y Partidos Políticos del Instituto Electoral de Michoacán. |

|

IEM: |

Instituto Electoral de Michoacán. |

|

INE: |

Instituto Nacional Electoral. |

|

Ley de Justicia Electoral: |

Ley de Justicia en Materia Electoral y de Participación Ciudadana del Estado de Michoacán. |

|

Ley de Partidos: |

Ley General de Partidos Políticos. |

|

Lineamientos para reintegrar remanentes: |

Lineamientos para reintegrar el remanente no ejercido o no comprobado del financiamiento público otorgado a los partidos políticos nacionales y locales, para el desarrollo de actividades ordinarias y específicas aplicable a partir del ejercicio dos mil dieciocho y posteriores. |

|

MORENA: |

Partido Político MORENA. |

|

Oficio impugnado: |

Oficio IEM-DEAPyPP-288/2023, emitido el veintiuno de agosto por la Directora Ejecutiva de Administración, Prerrogativas y Partidos Políticos del Instituto Electoral de Michoacán. |

|

Remanentes: |

Remanentes del financiamiento público de los ejercicios 2018 y 2019, de actividades específicas y ordinarias. |

|

Sala Superior: |

Sala Superior del Tribunal Electoral del Poder Judicial de la Federación. |

|

SCJN: |

Suprema Corte de Justicia de la Nación. |

|

Tribunal Electoral y/o órgano jurisdiccional: |

Tribunal Electoral del Estado. |

|

UTF |

Unidad Técnica de Fiscalización del Instituto Nacional Electoral. |

ANTECEDENTES

De lo narrado por el apelante, así como de las constancias que obran en autos, se desprenden los siguientes antecedentes:

1.1. Lineamientos para el reintegro de remanentes. El once de mayo de dos mil dieciocho, el Consejo General del INE aprobó el Acuerdo INE/CG459/2018, mediante el cual emitió los Lineamientos para reintegrar remanentes.

1.2. Notificación de remanentes que han quedado firmes. El veintitrés de marzo, mediante oficio INE/UTF/DA/4026/2023, la Titular de la UTF informó al IEM que, de conformidad con los citados lineamientos, los remanentes deberían reintegrarse a dicho instituto toda vez que han quedado firmes[2].

1.3. Solicitud de reintegrar los remanentes. El veinte de junio, mediante oficio IEM-DEAPyPP-211/2023, la Directora Ejecutiva solicitó a MORENA el reintegro de los remanentes.

1.4 Recurso de apelación. El veintiséis de junio, MORENA interpuso recurso de apelación para controvertir el oficio indicado, al cual recayó la clave TEEM-RAP-040/2023.

Al emitir la sentencia en el citado expediente, el dieciséis de agosto, el Pleno del Tribunal Electoral revocó el oficio.

1.5 Segunda solicitud de reintegro de los remanentes. El veintiuno de agosto, la Directora Ejecutiva notificó a MORENA el Oficio impugnado, mediante el cual le comunicó que debía realizar el reintegro de los remanentes[3].

1.6 Recurso de apelación. El veinticinco siguiente, el apelante presentó recurso de apelación en contra del Oficio impugnado.

1.7 Remisión al Tribunal Electoral del medio de impugnación. El treinta y uno de agosto, mediante oficio IEM-SE-CE-609/2023[4], la Secretaria Ejecutiva del IEM remitió a este Órgano jurisdiccional el expediente, así como el informe circunstanciado[5].

1.8 Registro y turno a Ponencia. En proveído de uno de septiembre, se registró el expediente TEEM-RAP-046/2023[6], mismo que fue turnado a la Ponencia a cargo de la Magistrada Alma Rosa Bahena Villalobos para efectos de su sustanciación.

1.9 Acuerdo de radicación. El cuatro siguiente, la Magistrada Instructora ordenó la radicación del presente recurso de apelación y tuvo a la Secretaria Ejecutiva del IEM por cumpliendo con el trámite de ley [7].

1.10 Acuerdo de requerimiento. Por acuerdo de ocho de septiembre[8], se requirió a la autoridad responsable diversa información, a quién tuvo por cumpliendo el trece siguiente[9].

1.11 Admisión. Por acuerdo de veinte de septiembre, se admitió el presente recurso de apelación[10]; asimismo, al considerar que se encontraba debidamente sustanciado e integrado, la Magistrada Instructora declaró cerrada la instrucción, quedando los autos para emitir sentencia[11].

2. COMPETENCIA

El Pleno de este Tribunal Electoral es competente para conocer y resolver el presente recurso de apelación, al tratarse de un medio de impugnación promovido por el representante de MORENA en contra de un oficio emitido por la Directora Ejecutiva.

Lo anterior, de conformidad con lo establecido en los artículos 98 A, de la Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo; 60, 64, fracción XIII y 66, fracciones II y III, del Código Electoral; así como 4, inciso b), 51, fracción I y 52 de la Ley de Justicia Electoral.

3. REQUISITOS DE PROCEDENCIA

El presente recurso de apelación reúne los requisitos de procedencia previstos en los numerales 10, 15, fracción I, inciso a); 51, fracción I y 53, fracción I, de la Ley de Justicia Electoral, tal como enseguida se precisa:

3.1. Oportunidad. El medio de impugnación se interpuso dentro del plazo de cuatro días, ya que el Oficio impugnado fue notificado el veintiuno de agosto, mientras que la demanda se presentó el veinticinco siguiente, por lo que se considera que su presentación es oportuna[12].

3.2. Forma. Se cumple, ya que la demanda se presentó por escrito ante la autoridad responsable; además, en ella consta el nombre y firma autógrafa del representante del partido impugnante, así como el carácter con el que promueve, se identifica el acto impugnado y la autoridad responsable; se hace mención expresa y clara de los hechos en los que sustenta su impugnación, los agravios que, en su concepto, le causan al apelante, los preceptos presuntamente violados y ofrece las pruebas que considera pertinentes.

3.3. Legitimación. Se encuentra satisfecha, porque lo promovió el representante propietario de un partido político –MORENA-, mismo que se encuentra acreditado ante el Consejo General, en términos del numeral 53, fracción I, de la Ley de Justicia Electoral.

3.4. Interés jurídico. Se encuentra colmado, en virtud de que el recurrente combate el oficio emitido por la Directora Ejecutiva, por el cual se le requiere la devolución de remanentes.

3.5. Definitividad. Se tiene por cumplido el citado requisito, en atención a que la Ley de Justicia Electoral no contempla medio de impugnación alguno que deba agotarse previamente, por el que pudiera colmarse la pretensión del apelante.

En consecuencia, al cumplirse con los requisitos de procedibilidad y al no actualizarse alguna causal de improcedencia, lo consecuente es entrar al estudio de fondo del presente asunto.

4. SÍNTESIS DE AGRAVIOS Y METODOLOGÍA

4.1. Síntesis de agravios

Resulta innecesario transcribir los agravios señalados por el apelante, sin que ello transgreda los principios de congruencia y exhaustividad que deben regir en el dictado de las sentencias, ni afecte a las partes contendientes; dado que estos se encuentran satisfechos cuando el Tribunal Electoral precisa los planteamientos expuestos en la demanda, sin que ello constituya un obstáculo para que este realice una síntesis de los mismos[13].

De un estudio integral de la demanda se advierte que MORENA hace valer los siguientes agravios[14]:

- Falta de fundamentación y motivación:

- La Directora Ejecutiva carece de facultades para solicitar el reintegro de los remanentes, porque es facultad exclusiva del Consejo General del IEM pronunciarse sobre la reducción de financiamiento público por el reintegro de los mismos; que el Oficio impugnado no se encuentra debidamente fundamentado, ya que la autoridad responsable citó artículos sin especificar de qué ley o reglamento son, lo cual les genera perjuicio, pues es una facultad exclusiva del Consejo General, vulnerando con ello, a su vez, el principio de legalidad, ya que la Directora Ejecutiva no está facultada en la Constitución local, el Código Electoral y tampoco en el Reglamento Interior de dicho instituto, lo cual la llevó a excederse en sus facultades.

- El Oficio impugnado se sustenta en determinaciones que no están firmes, ya que el Acuerdo INE/CG301/2023, al no dar respuesta a lo ordenado en el SUP-RAP-61/2023 fue impugnado mediante el SUP-RAP-114/2023, el cual está sub judice, por lo que primero procede determinar si los remanentes sufrieron un cambio de situación jurídica derivado de la reforma; además se encuentra sub judice el SUP-RAP-110/2023, mediante el cual se controvirtió el Acuerdo INE/CG303/2023, en el que el INE dio respuesta a las consultas a través de las que el partido actor planteó la posibilidad de ajustar el remanente determinado para cierto ejercicio, cuyo cobro no ha sido realizado o ejecutado, con el déficit -saldo a favor- determinado para un ejercicio posterior; así también, solicitó la autorización para realizar el ajuste a las cuentas de remanentes del Comité Ejecutivo Nacional y los Comité Ejecutivos de MORENA;

- El Oficio impugnado se sustentó en disposiciones que fueron derogadas mediante el Decreto de reforma y si bien este fue invalidado por la SCJN el pasado veintidós de junio, a la fecha no se ha determinado la reviviscencia de las disposiciones previas al no existir regulación legal anterior al referido Decreto, por lo que es necesario una revisión de los criterios sobre remanentes no previsto en la ley electoral que ha cobrado vigencia.

- Vulneración al principio de irretroactividad. Al omitir aplicar la ley vigente que permitía disponer de los remanentes pendientes.

- Vulneración a sus prerrogativas:

- La determinación de retener el 50% de la ministración para el caso de que el partido no reintegre los remanentes, los dejaría sin operación de las actividades ordinarias que realiza el partido;

- El Decreto de reforma otorgó a MORENA la posibilidad de decidir utilizar los remanentes para los fines que le fueron otorgados. Con base en esto, realizó pagos a prestadores de servicios con los recursos remanentes que tenían en la cuenta de Michoacán, de ahí que es necesario que el Consejo General se pronuncie para que se revisen los montos que ya fueron gastados y solo si quedaron recursos se proceda a la devolución, de ahí que el INE debe realizar un nuevo cálculo y, una vez hecho esto, el IEM pueda solicitar el reintegro; y

- No se justifica el reintegro de los remanentes en una sola exhibición.

Precisado lo anterior, lo que el apelante pretende es que este Tribunal Electoral revoque el Oficio impugnado y se detenga el procedimiento de ejecución de los remanentes.

4.2. Metodología de estudio

La pretensión del apelante es detener el procedimiento de ejecución de los remanentes, lo cual sustenta en vicios, tales como, la falta de competencia, el porcentaje de la retención y la posibilidad de retener en una sola exhibición.

En ese orden de ideas, los agravios se analizarán en el orden en el que se señalaron en el apartado anterior, pues de resultar fundado el primero, sería suficiente para revocar el Oficio impugnado e innecesario el pronunciamiento de los subsecuentes.

5. ESTUDIO DE FONDO

5.1. Falta de fundamentación y motivación

Este Órgano jurisdiccional considera que la Directora Ejecutiva sí tiene competencia para emitir el Oficio impugnado y, por tanto se encuentra fundado y motivado, conforme a lo siguiente:

Análisis de competencia de la autoridad

La competencia constituye un requisito fundamental para la validez de un acto de autoridad, pues esta solo puede hacer lo que la ley le permite, de ahí que la constitucionalidad y legalidad del acto dependerá de que haya sido realizado por la autoridad facultada legalmente para ello, dentro de su respectivo ámbito de competencia, regido específicamente por una o varias normas que lo autoricen[15];

De ahí que, al ser la competencia un requisito indispensable para la validez de un acto de molestia, su estudio constituye una cuestión preferente y de orden público, que se debe hacer de oficio, a fin de dictar la sentencia que en Derecho proceda[16].

Por lo que, si en el presente asunto se señala que el Oficio impugnado ha sido emitido por autoridad que carece de facultades para emitirlo, es necesario que este Tribunal Electoral proceda a analizar si la Directora Ejecutiva cuenta con atribuciones para solicitarle al apelante que realice el reintegro de los remanentes, ya que de resolverse esa interrogante en sentido negativo, bastaría para revocar el Oficio impugnado y sería innecesario el estudio de los planteamientos de fondo hechos por MORENA.

Caso concreto

De los Lineamientos para reintegrar remanentes se advierte que una vez que ha quedado firme la determinación del INE de reintegrar los remantes a la UTF, por conducto de la Unidad Técnica de Vinculación, notificará a los Organismos Públicos Locales, para que estos giren oficio a los órganos responsables de los partidos políticos en el que informen lo siguiente:

- Monto a reintegrar de financiamiento público; y

- Beneficiario, número de cuenta e institución bancaria en donde deberá efectuarse el reintegro de los recursos.

De lo anterior, se observa que, en el proceso del reintegro de los remantes participan dos autoridades, una ordenadora y otra ejecutora, entendiéndose por autoridad ordenadora aquella que goza de facultad de decisión y que emite o dicta una ley o acto; y, por ejecutora, aquella cuya actuación se constriñe a llevar a cabo el mandato legal o la orden emitida por la autoridad ordenadora o decisoria y, por ende, esta no actúa de manera autónoma, sino que cumple una orden[17].

En ese contexto, tenemos que, en el presente asunto, la autoridad ordenadora es el INE; y la ejecutora, el IEM, a través de la Directora Ejecutiva, ello es así por lo siguiente:

El quince de diciembre de dos mil veinte el Consejo General del INE aprobó la resolución respecto de las irregularidades encontradas en el dictamen consolidado de la revisión de los informes anuales de ingresos y gastos de MORENA, por lo que se instruyó al IEM, que verificara la devolución de los remanentes[18].

El veintitrés de marzo, el Titular de la UTF le notificó al IEM el oficio INE/UTF/DA/4026/2023, por el cual le informa que los remanentes deberían reintegrarse al IEM conforme a lo previsto en el artículo 7 de los Lineamientos para reintegrar remanentes.

Por lo que el veintiocho siguiente el Director Ejecutivo de Vinculación y Servicio Profesional Electoral del IEM; lo hizo del conocimiento de la Coordinación de Prerrogativas y Partidos Políticos para que le diera la atención correspondiente.

En virtud de ello, el veinte de junio, la Directora Ejecutiva, mediante oficio IEM-DEAPyPP-211/2023, le comunicó a MORENA que debía realizar el reintegro de los remanentes, sin embargo, como este fue revocado por este Órgano jurisdiccional, la autoridad responsable emitió el Oficio impugnado, por el cual le informó el procedimiento y la cuenta bancaria en las que podría realizar el reintegro de los remanentes determinados por la UTF, señalando los preceptos legales que, en su concepto, resultan aplicables para justificar su emisión.

De lo anterior, se advierte que el objeto del Oficio impugnado fue informar al partido apelante, exclusivamente, el monto a reintegrar por concepto de remanentes, así como los datos del beneficiario y bancarios para el reintegro, por lo que dicho acto consistió en una mera ejecución de una parte del procedimiento establecido en los Lineamientos para reintegrar remanentes, previamente, determinado por el INE.

Ahora bien, del Oficio impugnado se advierte que la Directora Ejecutiva fundamenta la atribución para emitirlo conforme a lo previsto en el artículo 42, fracciones VI y XVIII; si bien no pasa desapercibido para este órgano jurisdiccional que no refiere a qué ordenamiento legal corresponde, se puede advertir que es del Código Electoral. Además, citó el artículo 41, fracciones XIV y XVIII del Reglamento Interior del IEM, que señalan textualmente lo mismo, de los que se advierte que es el área que tiene atribuciones para tramitar y ministrar oportunamente las prerrogativas a los partidos políticos y candidaturas independientes, así como para hacer efectivas las multas derivadas de los procedimientos de responsabilidad correspondientes, además, en caso de incumplimiento por parte de los sujetos obligados, de notificar a la autoridad competente para efecto de que inicie el procedimiento atinente.

Por lo que, contrario a lo sostenido por el apelante, la Directora Ejecutiva sí fundó y motivó el acto conforme a las atribuciones y facultades con que cuenta para emitir el Oficio impugnado, pues identificó las disposiciones legales que sustentan su competencia, primero en cuanto autoridad a la que le corresponde ministrar a los partidos políticos el financiamiento a que tienen derecho. Enseguida, en los Lineamientos para reintegrar remanentes se señala que la solicitud de devolución se emitirá una vez que la determinación de los remanentes a devolver quede firme[19].

Lo anterior, pues al ser la Dirección Ejecutiva de Administración, Prerrogativas y Partidos del IEM la encargada de tramitar y ministrar oportunamente las prerrogativas del financiamiento público de los partidos políticos, cuenta con atribuciones y facultades para emitir el Oficio impugnado[20], tan es así que el Director Ejecutivo de Vinculación y Servicio Profesional del IEM, en cuanto le fue notificado el oficio INE/UTF/DA/4026/2023, lo hizo del conocimiento de diversas áreas del IEM, estableciendo la atención del mismo a la Coordinación de Prerrogativas y Partidos Políticos de ese Instituto.

Lo anterior, porque el artículo 9 del Reglamento Interior del IEM establece que las direcciones ejecutivas son las áreas responsables de coordinar, dirigir y ejecutar las atribuciones que les delegue el INE al IEM; mientras que el Manual operativo para el proceso de incorporación de la información al Sistema de Seguimiento a Sanciones del Sistema de Gestión Institucional establece que el Instituto local es el encargado de dar seguimiento al reintegro que realicen los sujetos obligados y registra en el sistema la información correspondiente.

Además, la autoridad responsable, al desahogar el requerimiento efectuado, señaló que la titular de la Coordinación de Prerrogativas y Partidos Políticos y el Técnico de Prerrogativas y Partidos Políticos adscritos a esa dirección son los encargados de revisar y registrar en el citado sistema la información correspondiente a la ejecución de multas y remanentes[21].

De ahí que se considere que la Directora Ejecutiva sí cuenta con atribuciones para emitir el Oficio impugnado, dado el carácter con el que lo hizo, esto es, como órgano auxiliar y ejecutor[22] del financiamiento, por lo que resulta incorrecto el argumento de MORENA respecto de que la solicitud de reintegro de remanentes tenía que ser por parte del Consejo General del IEM, pues la autoridad responsable está ejecutando una determinación emitida por el INE, ya que este fue quien determinó y ordenó el referido reintegro, mientras que ella se encuentra efectuando la primera etapa que tiene dicho procedimiento, esto es, el requerimiento de devolución con el apercibimiento consistente en que de no de realizar el depósito o transferencia dentro del plazo para la devolución de remanentes, se le retendría la ministración mensual de financiamiento público inmediata siguiente, hasta cubrir el monto total del remanente.

Por lo que se considera que la autoridad responsable no excedió sus facultades ante la emisión del oficio al ser la autoridad facultada para tramitar y ministrar las prerrogativas y que, si bien, de manera expresa, ni el Código Electoral ni el Reglamento Interior del IEM, señalan que será la encargada de vigilar el destino de los remanentes, al ser estos parte del financiamiento público se infiere que al emanar de las prerrogativas que en su momento se entregan a los partidos políticos para el cumplimiento de sus actividades, forman parte de una ministración de la cual sí es la facultada de realizar esa acción. De ahí que su agravio resulte infundado.

Análisis del señalamiento de que el Oficio impugnado se funda en determinaciones que no están firmes y disposiciones derogadas.

Del Oficio impugnado se advierte que la Directora Ejecutiva sustentó su requerimiento en lo siguiente:

- El veintitrés de marzo recibió oficio INE/UTF/DA/4026/2023 mediante el cual la UTF informó respecto del monto total del financiamiento público a reintegrar;

- El procedimiento para el reintegro es el previsto en los artículos 7 y 8 de los Lineamientos para reintegrar remanentes;

- Precisó los datos de la cuenta bancaria a la cual se debe reintegrar el remanente;

- Mediante Acuerdo INE/CG235/2023, el INE dio respuesta a las consultas formuladas, entre otras, por el Coordinador de Prerrogativas y Partidos Políticos del IEM, en el sentido de que ante el otorgamiento de la suspensión en la controversia constitucional 261/2023 se deben observar las disposiciones vigentes antes de la entrada en vigor del Decreto de reforma;

- El diez de mayo recibió el oficio CEE/2023-REP/017 mediante el cual MORENA solicitó al IEM abstenerse de realizar retención o cobro alguno de remanentes, derivado de que se requiere que el Consejo General del INE, en cumplimiento a la sentencia SUP-RAP-61/2023, se pronuncie respecto de los montos que fueron erogados con cargo de los remanentes, mediante un procedimiento en el que se otorguen las garantías de audiencia y se sigan las formalidades del procedimiento;

- El IEM remitió el referido oficio a la UTF y, en respuesta, el encargado de despacho señaló que no era procedente abstenerse de realizar cualquier tipo de retención o cobro por concepto de remanentes a las ministraciones de financiamiento público y que la ejecución debía realizarse conforme a la legislación, inmediata anterior a la entrada en vigor del Decreto de reforma, por lo que no existía impedimento alguno para proceder a la ejecución; y

- El treinta y uno de mayo el Consejo General del INE aprobó el Acuerdo INE/CG301/2023, por el cual se da cumplimiento a la sentencia SUP-RAP-61/2023, así como respuesta a diversos escritos de consulta.

Es cierto que el Oficio impugnado hace referencia a determinaciones previas del INE, sin embargo, estas se encuentran firmes como se indica a continuación:

- El Acuerdo INE/CG235/2023, por el cual se respondieron diversas consultas, entre otras, del IEM, fue confirmado por la Sala Superior al resolver el SUP-RAP-66/2023;

- En el Acuerdo INE/CG301/2023 se acató la sentencia SUP-RAP-61/2023, el cual fue confirmado por Sala Superior al resolver el SUP-RAP-114/2023, toda vez que el INE cumplió con lo ordenado en el primero de los juicios señalados, al pronunciarse sobre la vigencia de las modificaciones a las cantidades por devolver por remanentes a partir de lo previsto en el Decreto de reforma.

Y si bien, el acuerdo INE/CG303/2023, esta sub judice en el diverso SUP-RAP-110/2023, lo cierto es que este se relaciona con la compensación del ejercicio 2020, mientras que los remanentes cuyo reintegro se impugna en el presente asunto corresponden a 2018 y 2019.

De ahí que sus manifestaciones resulten infundadas, pues el Oficio impugnado es un acto independiente de los acuerdos del INE y de los oficios de la UTF para obtener el reintegro de los remanentes. Adicionalmente, las determinaciones del INE a las que se hace referencia en el Oficio impugnado ya se encuentran firmes, como se indicó[23].

De igual manera, es infundado el agravio consistente en que lo sustenta en disposiciones que en su momento fueron derogadas mediante el Decreto de reforma; porque si bien la SCJN, al resolver las acciones de inconstitucionalidad 71/2023 y acumuladas declaró la invalidez del Decreto de reforma, la Directora Ejecutiva, lo sustentó en normas vigentes y que regulaban el procedimiento para el reintegro de remanentes, ello en virtud de que el INE ha emitido diversos acuerdos en los cuales se han establecido los criterios a seguir para efectuar el reintegro de estos. Uno de ello es el acuerdo INE/CG301/2023 en el cual se indicó que el procedimiento para el reintegro de remanentes debe efectuarse como lo disponen los lineamientos contenidos en los acuerdos INE/CG61/2017, INE/CG459/2018 e INE/CG345/2022.

Por lo anterior, los agravios son infundados, pues los acuerdos relacionados con el procedimiento de reintegro de los remanentes aprobados por el INE se encuentran firmes y vigentes.

5.2. Vulneración al principio de irretroactividad

El artículo 116, fracción IV, inciso g), de la Constitución Federal dispone que los partidos políticos recibirán, en forma equitativa, financiamiento público para sus actividades ordinarias permanentes y las tendientes a la obtención del voto durante los procesos electorales.

Asimismo, en el artículo 134 de la Carta Magna se prevé la obligación de que los recursos económicos de carácter público deberán administrarse con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

Por su parte, el artículo 7, numeral 1, inciso d), de la Ley de partidos, dispone que la fiscalización de ingresos y egresos de los partidos políticos nacionales y locales, sus coaliciones, las agrupaciones políticas nacionales y locales y de las candidaturas a cargos de elección popular federal y local, corresponde al INE.

Mientras que el artículo 50 de la citada ley dispone que los partidos políticos tienen derecho a recibir, para desarrollar sus actividades, financiamiento público que se distribuirá de manera equitativa, conforme a lo establecido en el artículo 41, Base II de la Constitución Federal, así como en lo dispuesto en las constituciones locales; y que el financiamiento público deberá prevalecer sobre otros tipos de financiamiento y será destinado para el sostenimiento de actividades ordinarias permanentes, gastos de procesos electorales y para actividades específicas como entidades de interés público.

El artículo 76 de la misma ley define los conceptos que los partidos políticos deberán reportar como gastos de campaña.

Por su parte, el artículo 222 Bis del Reglamento de Fiscalización, establece lo que a la letra se transcribe:

Los partidos políticos y candidatos independientes deberán devolver al Instituto o al Organismo Público Local, el monto total del financiamiento público para campaña que hubieran recibido y que no utilicen en el Proceso Electoral correspondiente. El reintegro de los recursos deberá realizarse dentro de los 5 días hábiles posteriores a que hubiera quedado firme el Dictamen y la resolución correspondiente.

En caso de no cumplir con la obligación descrita en el párrafo anterior, el Consejo General del INE o del Organismo Público Local correspondiente, iniciará el procedimiento ateniente con la finalidad de hacer exigible la devolución.

A su vez, el acuerdo INE/CG459/2018, emitido por el Consejo General del INE, que regula la materia de reintegros en los artículos 6 y 7, define el procedimiento para dar a conocer a los sujetos y personas obligadas los montos de remanentes a devolver, tanto para el ámbito federal como local.

Además, el artículo 8 establece que los sujetos obligados deberán depositar y/o transferir el monto a reintegrar, a la tesorería de la federación y, en el caso local a su similar, dentro de los diez días hábiles siguientes a que les fue notificado dicho monto.

Caso concreto

Este Órgano jurisdiccional estima infundado el agravio hecho valer por el apelante y, como consecuencia de ello, lo procedente es confirmar el Oficio impugnado.

Ello es así, porque la irretroactividad de las leyes prevista en el artículo 14 de la Constitución Federal hace referencia a que no pueden modificarse o afectarse los derechos adquiridos bajo la vigencia de una ley anterior con la entrada en vigor de una nueva disposición que suprima o modifique las consecuencias jurídicas de un hecho ocurrido bajo el imperio de la ley anterior, por lo que la aplicación retroactiva de una ley supone la subsistencia o perduración de los deberes y derechos derivados y regulados por la ley precedente[24].

En ese entendido, la normativa constitucional prohíbe expresamente la aplicación retroactiva de una ley en perjuicio; además, la retroactividad procede respecto de legislaciones vigentes, esto es, cuando la norma puede comenzar a desplegar los efectos jurídicos para los que fue creada para su aplicación dentro de un tiempo y espacio determinados por la propia normativa. Entonces, la vigencia de una norma está vinculada con su posibilidad de aplicación. Si bien, en principio, la vigencia de una norma depende directamente de su publicidad y entrada en vigor, la aplicación es el punto fundamental que hace que una disposición normativa ejerza su fuerza de mandato.

En ese sentido por acuerdo de veinticuatro de marzo del presente año, el Ministro Javier Laynez Potisek determinó conceder la medida cautelar solicitada para el efecto de que no se apliquen los artículos del Decreto combatido hasta en tanto, se resolviera en definitiva la controversia constitucional, en consecuencia el veintidós de junio la SCJN invalidó dicho Decreto.

Por lo tanto, la aplicación de lo dispuesto en la Ley de Partidos en un principio se encontraba suspendida su aplicación pero una vez hecho el estudio de fondo, fue declarada inválida. Por lo tanto, al momento en el que se emitió el Oficio impugnado, las normas vigentes eran las previas al Decreto de reforma.

Por lo que, el apelante parte de la premisa incorrecta al considerar que, al momento de la emisión del Oficio impugnado, existía un vacío temporal de regulación ya que este se emitió después de que la SCJN decretará la invalidez del Decreto de reforma. En ese sentido, no es procedente la retroactividad de una ley que fue declarada inválida.

5.3. Vulneración a sus prerrogativas

Este órgano jurisdiccional considera que los agravios son inoperantes e infundados, conforme a lo siguiente:

Se considera inoperante el agravio relativo a la vulneración al principio de legalidad; esto, porque en el Oficio impugnado no se establece ningún porcentaje a retener de la ministración del apelante, como se observa a continuación.

Así, el apelante parte de una premisa inexacta al combatir la supuesta determinación respecto del porcentaje de retención de la ministración mensual del financiamiento público con motivo del reintegro de remanentes, ya que, como quedó demostrado, en ningún momento se especificaron cantidades.

Aunado a ello, no se advierte afectación alguna en la operatividad del apelante, debido a que lo invocado por este no es suficiente para justificar una dilación en el cumplimiento a lo requerido por la autoridad responsable.

Resulta así, puesto que el Oficio impugnado no se encuentra vinculado al cálculo del porcentaje de remanentes que la autoridad administrativa electoral pudiera retener del financiamiento público ordinario del apelante, sino únicamente a requerir la devolución o reintegro de la cantidad total de remanentes no ejercidos o no comprobados del financiamiento público otorgado al partido para el desarrollo de actividades ordinarias y específicas correspondiente a los ejercicios 2018 y 2019.

Esto es, a decir del apelante, los descuentos que se llegaran a realizar afectarían de manera directa en la operación de las actividades que realiza como instituto político, no obstante, lo cierto es que tales afirmaciones no eximen del deber de acatamiento a lo ordenado en relación con la obligación de reintegro de los remanentes, toda vez que dicho recurso no eran de libre disposición, tal como ha sido debidamente expuesto, en virtud de que se trata de una consecuencia directa de la omisión de devolución del financiamiento público no utilizado, conforme al marco normativo referido, lo cual derivó en infracción a la normativa electoral vigente en materia de fiscalización.

Además, el patrimonio del apelante no es conformado de manera exclusiva por el financiamiento público, sino que cuenta con otras fuentes de ingresos, como son los recursos de carácter privado.

Razón por la cual el Oficio impugnado no vulnera el principio de legalidad, puesto que se encuentra debidamente fundado, motivado y apegado a derecho; aunado a que el requerimiento realizado por la responsable se sustenta en una obligación que tiene el apelante de reintegrar los remanentes de los recursos públicos no utilizados, con base en el acuerdo INE/CG/650/2020.

Además, en el Oficio impugnado no se fija un porcentaje de la ministración mensual a retener, y esto se debe a que la normatividad que regula el procedimiento de reintegro de remanentes[25], tiene dos etapas, como se muestra a continuación:

De ahí que en el Oficio impugnado solo se le está requiriendo que efectúe el reintegro con apercibimiento de que, en caso de no realizarlo, se retendrá la ministración mensual del financiamiento público inmediata siguiente, hasta en tanto se cubra el monto total del remanente a reintegrar, por lo que el apelante se encuentra combatiendo un acto de realización incierta, -pues dicho supuesto acontecería en el caso de que el aquí apelante no realice la devolución correspondiente- lo cual se traduce en la inoperancia de lo que aquí alega.

Por cuanto hace a que necesario que el Consejo General se manifieste sobre los montos que ya fueron gastados y solo si quedaron recursos se proceda a su devolución, debe decirse que este es incompetente para pronunciarse al respecto, ello en virtud de que es competencia del INE[26] el cual ya se pronunció al respecto como se señala a continuación:

|

Acuerdo/Oficio |

Conclusión |

|---|---|

|

INE/CG235/2023 |

Resulta aplicable ejecutar las sanciones impuestas a los sujetos obligados a partir de los lineamientos contenidos en los acuerdos INE/CG61/2017 e INE/CG626/2022, tomando en cuenta que el descuento económico no puede exceder del cincuenta por cierto del financiamiento público mensual que reciban los institutos políticos para el desarrollo de sus actividades ordinarias |

|

INE/CG301/2023 |

…Que no resultaba viable que los partidos políticos estén en posibilidad de utilizar los remanentes determinados para los ejercicios 2018 a 2021 en subsecuentes ejercicios fiscales, ni para elecciones (federales o locales) … Que no es procedente que Morena (ni cualquier otro partido político) haya utilizado los remanentes determinados, ya que aun cuando la Reforma legislativa en materia electoral tuvo vigencia durante 20 días hábiles, lo cierto es que en el transitorio Sexto de la propia reforma, se estableció que los procedimientos, medios de impugnación y actos jurídicos en general que se encuentren en trámite a la entrada en vigor del presente Decreto, se resolverán conforme a las disposiciones jurídicas vigentes al momento de su inicio, así como tampoco se contaba con el marco legal íntegro que permitirá otorgar certeza y transparencia del destino y aplicación de los recursos públicos otorgados.” |

|

INE/UTF/DRN/8657/2023[27] |

Que es una obligación ineludible para los partidos políticos que, en caso de que existan remanentes del financiamiento público otorgado para actividades ordinarias y específicas, o para actividades de campaña electoral, ya sea de recursos locales o de recursos federales recibidos, deberá de reintegrarlos de conformidad con la normatividad aplicable. Que no resulta procedente la petición de abstenerse de realizar cualquier tipo de retención o cobro por concepto de remanentes a las ministraciones de financiamiento público del partido Morena, para el sostenimiento de las actividades específicas y ordinarias, correspondientes a los ejercicios fiscales 2018 y 2019. … |

Por lo que, ya existe pronunciamiento respecto a ese tema, además de que sus manifestaciones las encamina a evidenciar la importancia de que se resuelva la impugnación en contra del acuerdo INE/CG301/2023, mismo que se encuentra firme; aunado a que los agravios que, en su momento, formuló en el SUP-RAP-114/2023 son coincidentes con los actuales. De ahí lo inoperante de su agravio.

De igual forma es infundado el señalamiento de que no se justifica el remanente en una sola exhibición, ello en virtud de que el artículo 8 de los Lineamientos para reintegrar remanentes establece que los sujetos obligados deberán de depositar o transferir el monto a reintegrar dentro de los 10 días hábiles siguientes a la recepción del oficio, por lo que la Directora Ejecutiva actuó conforme al procedimiento previsto en los lineamientos antes citados, pues el objeto del Oficio impugnado, era el de informar al partido político como autoridad ejecutora, exclusivamente, el monto a reintegrar por concepto de remanentes, así como la información del beneficiario y datos bancarios atinentes para su reintegro, por lo que basta la referencia de los actos en los que se estableció dicho remanente, para que su actuar se encuentre, plenamente justificado.

Conforme a lo expuesto, al haberse declarado los agravios como inoperantes e infundados, se emite el siguiente:

6. RESOLUTIVO

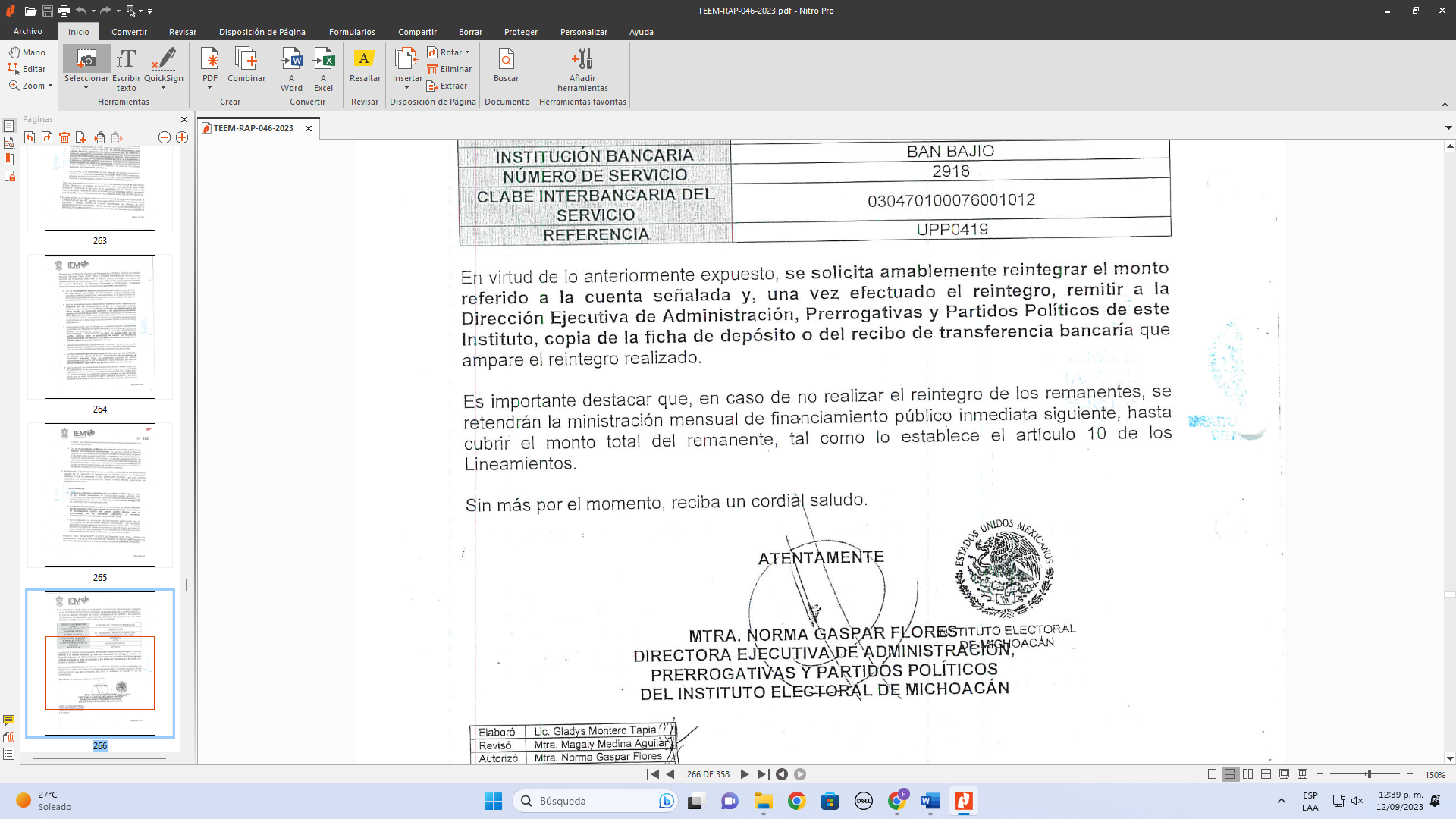

ÚNICO. Se confirma el oficio IEM-DEAPyPP-288/2023, de veintiuno de agosto emitido por la Directora Ejecutiva de Administración, Prerrogativas y Partidos Políticos del Instituto Electoral de Michoacán.

NOTIFÍQUESE. Personalmente al partido político MORENA; por oficio a la autoridad responsable; y por estrados a los demás interesados. Ello, con fundamento en los artículos 37, fracciones I, II y III, 38 y 39 de la Ley de Justicia en Materia Electoral y de Participación Ciudadana del Estado de Michoacán de Ocampo; y 40, fracción VIII, 137 y140, del Reglamento Interior del Tribunal Electoral del Estado.

En su oportunidad, archívese el presente expediente, como asunto total y definitivamente concluido.

Así, a las dieciocho horas con veintinueve minutos del día de hoy, por unanimidad de votos lo resolvieron y firman los integrantes del Pleno del Tribunal Electoral del Estado de Michoacán, Magistrada Presidenta Alma Rosa Bahena Villalobos —quien fue ponente—, Magistradas Yurisha Andrade Morales y Yolanda Camacho Ochoa y el Magistrado Salvador Alejandro Pérez Contreras, ante el Secretario General de Acuerdos, Gerardo Maldonado Tadeo, quien autoriza y da fe. Conste.

|

MAGISTRADA PRESIDENTA ALMA ROSA BAHENA VILLALOBOS |

|

|

MAGISTRADA YURISHA ANDRADE MORALES |

MAGISTRADA YOLANDA CAMACHO OCHOA |

|

MAGISTRADO SALVADOR ALEJANDRO PÉREZ CONTRERAS |

|

|

SECRETARIO GENERAL DE ACUERDOS GERARDO MALDONADO TADEO |

|

El suscrito licenciado Gerardo Maldonado Tadeo, Secretario General de Acuerdos del Tribunal Electoral del Estado de Michoacán, en ejercicio de las facultades que me confieren los artículos 69, fracciones VII y VIII del Código Electoral del Estado; 66, fracciones I y II, del Reglamento Interior del Tribunal Electoral del Estado, hago constar que las firmas que obran en la presente página y en la que antecede, corresponden a la sentencia emitida por el Pleno del Tribunal Electoral del Estado de Michoacán, en Sesión Pública celebrada el veintinueve de septiembre de dos mil veintitrés, dentro del recurso de apelación TEEM-RAP-046/2023; la cual consta de veinticinco páginas, incluida la presente. Doy fe. – – – – – –

-

Todas las fechas corresponden al año dos mil veintitrés, salvo señalamiento expreso. ↑

-

Fojas 149 a la 151. ↑

-

Foja 128. ↑

-

Foja 59 ↑

-

Fojas 120 a la 127. ↑

-

Foja 181. ↑

-

Fojas 97 y 98. ↑

-

Foja 187. ↑

-

Foja 207 ↑

-

Foja 213. ↑

-

Foja 225. ↑

-

De conformidad con los artículos 8 y 9 de la Ley de Justicia Electoral. ↑

-

Sustenta lo anterior, lo razonado por la Sala Superior en el criterio de jurisprudencia 4/99, de rubro: “MEDIOS DE IMPUGNACIÓN EN MATERIA ELECTORAL. EL RESOLUTOR DEBE INTERPRETAR EL OCURSO QUE LOS CONTENGA PARA DETERMINAR LA VERDADERA INTENCIÓN DEL ACTOR.”, así como en la jurisprudencia 3/2000, de rubro; “AGRAVIOS. PARA TENERLOS POR DEBIDAMENTE CONFIGURADOS ES SUFICIENTE CON EXPRESAR LA CAUSA DE PEDIR”. ↑

-

Tal y como se ha sostenido en las tesis jurisprudenciales de la Sala Superior 2/98 y 4/99, de rubros: “AGRAVIOS. PUEDEN ENCONTRARSE EN CUALQUIER PARTE DEL ESCRITO INICIAL” y “MEDIOS DE IMPUGNACIÓN EN MATERIA ELECTORAL. EL RESOLUTOR DEBE INTERPRETAR EL OCURSO QUE LOS CONTENGA PARA DETERMINAR LA VERDADERA INTENCIÓN DEL ACTOR”. ↑

-

De conformidad con lo dispuesto por el artículo 16 de la Constitución Federal. ↑

-

Jurisprudencia de la Sala Superior 1/2013 de rubro: COMPETENCIA. SU ESTUDIO RESPECTO DE LA AUTORIDAD RESPONSABLE DEBE SER REALIZADO DE OFICIO POR LAS SALAS DEL TRIBUNAL ELECTORAL DEL PODER JUDICIAL DE LA FEDERACIÓN. Gaceta de Jurisprudencia y Tesis en materia electoral, Tribunal Electoral del Poder Judicial de la Federación, Año 6, Número 12, 2013, Págs. 11 y 12. ↑

-

Jurisprudencia: I. 3º.C.J/58 de rubro: AUTORIDAD ORDENADORA Y EJECUTORA PARA EFECTOS DEL AMPARO DIRECTO. Semanario judicial de la Federación y su Gaceta, Novena Época, tomo XXIX, mayo de 2009, p. 887. Reg. digital 167306. ↑

-

Véase INE/CG650/2020 consultable https://repositoriodocumental.ine.mx/xmlui/bitstream/handle/123456789/116193/CGor202012-15-rp-6-MORENA.pdf ↑

-

Artículos 7 y 8 de los Lineamientos para reintegrar remanentes. ↑

-

Similar criterio fue adoptado por la Sala Superior al resolver el Recurso de Apelación SUP-RAP-303/2022. ↑

-

Documental pública a la que se le otorga valor probatorio pleno en términos de lo previsto en los artículos 17, fracción III y 22, fracción II de la Ley de Justicia Electoral. ↑

-

Igual criterio fue sostenido por este Tribunal al resolver el recurso de Apelación TEEM-RAP-037/2023. ↑

-

Tal como lo refirió la Sala Superior en el acuerdo emitido en el SUP-RAP-130/2023 ↑

-

Lo anterior, conforme a la jurisprudencia de la SCJN 1a./J. 78/2010, cuyo contenido es el siguiente: RETROACTIVIDAD DE LA LEY Y APLICACIÓN RETROACTIVA. SUS DIFERENCIAS. El análisis de retroactividad de las leyes implica estudiar si una determinada norma tiene vigencia o aplicación respecto de derechos adquiridos o situaciones jurídicas acaecidas con anterioridad a su entrada en vigor. En cambio, el análisis sobre la aplicación retroactiva de una ley supone la verificación de que los actos materialmente administrativos o jurisdiccionales estén fundados en normas vigentes, y que en caso de un conflicto de normas en el tiempo se aplique la que genere un mayor beneficio al particular ↑

-

Artículos 7, 8 9 y 10 de los Lineamiento para reintegrar remanentes. ↑

-

Conforme a lo previsto en el artículo 41 fracción V, Apartado B, punto 6 de la Constitución Federal. ↑

-

Signado por el Encargado de Despacho de la Unidad Técnica de Fiscalización INE. ↑